Drive-thru koffieketen Dutch Brothers (NYSE: BROS) kunnen profiteren van verschillende rugwinden. Deze omvatten aanhoudende economische groei, een stijging van het besteedbaar inkomen van consumenten, een vloed aan nieuwe winkellocaties, sterke omzetgroei en het verbeteren van de naamsbekendheid. Het bedrijf voert nog steeds een zware strijd tegen gevestigde rivalen als Starbucks.NASDAQ:SBUX) en Dunkin’ zijn veel analisten op Wall Street optimistisch over de winsten van Dutch Bros.

Ik deel deze visie met voorzichtigheid over de aanhoudende gevolgen van de inflatie en de kosten van belangrijke grondstoffen voor het bedrijf, zoals koffie en cacao. Hieronder gaan we dieper in op waarom Dutch Brothers een goede gelegenheid voor beleggers zou kunnen zijn om hun blootstelling aan de consumentenvoorkeuren te vergroten.

Economische groei en besteedbaar inkomen

Hoewel sommige koffiefans misschien anders beweren, vertegenwoordigt Dutch Bros. een deel van het discretionaire deel van het budget van een huishouden, wat betekent dat klanten waarschijnlijk hun producten zullen uitgeven als ze een besteedbaar inkomen hebben en zullen bezuinigen als de tijd krap is.

Gelukkig voor de koffieketens is er de laatste tijd goed nieuws voor de algemene economische groei. In het eerste kwartaal van 2024 groeide het reële bbp met 1,6% op jaarbasis. Hoewel dit een langzamere groei was dan de 3,4% in het vierde kwartaal van 2023, werd de groei in het eerste kwartaal gedreven door de consumentenbestedingen, onder meer aan duurzame goederen zoals koffie.

Natuurlijk worden Dutch Bros nog steeds geconfronteerd met uitdagingen die verband houden met de bredere economie. De koffieprijzen zijn nog steeds iets hoger dan deze keer een jaar geleden (hoewel ze 18% lager zijn dan hun piek in maart). Op vergelijkbare wijze bereikten de cacaofutures eerder dit jaar een recordhoogte van $11.722 per ton, maar zijn sindsdien aanzienlijk gedaald. De aanhoudende impact van de inflatie en de volatiliteit van deze grondstoffen kunnen ertoe leiden dat Dutch Brothers de prijzen opnieuw moet verhogen, net zoals enkele maanden geleden, om de winstgevendheid te garanderen.

Versterking en merkherkenning

In een sector waarin gevestigde beroemdheden als Starbucks de merkconcurrentie domineren, heeft Dutch Bros. gekozen voor een agressief uitbreidingsplan dat gewoonlijk ‘Fortress’ wordt genoemd. In het laatste kwartaal opende het bedrijf 45 nieuwe locaties in 14 staten (wat het totaal aantal locaties op 876 brengt). In elk van de afgelopen elf kwartalen heeft het bedrijf minstens dertig nieuwe winkels geopend.

Fortressing stelt een bedrijf als Dutch Bros in staat zijn merkherkenning bij consumenten te vergroten door de zichtbaarheid van zijn winkellocaties in plaats van door een dure marketingcampagne. Domino’s Pizza (NYSE:DPZ) is een ander ketenrestaurant dat deze techniek met succesvolle resultaten heeft toegepast.

Sterke prestatie in het eerste kwartaal

De kasteelstrategie lijkt tot nu toe ook voor Dutch Bros vruchten af te werpen. In het eerste kwartaal steeg de omzet jaar-op-jaar met 39,5% tot $275,1 miljoen. Het bedrijf rapporteerde een nettowinst van $16,2 miljoen voor het kwartaal, een ommekeer ten opzichte van een verlies van $9,4 miljoen in het kwartaal van vorig jaar.

Twee andere cijfers uit het winstrapport over het eerste kwartaal wijzen op een optimistische uitkomst voor BROS. Ten eerste steeg de systeemverkoop in dezelfde winkel, ook wel bekend als composers, met 10,0% op jaarbasis, een aanzienlijk aantal voor foodservicebedrijven. De vergelijkingen voor het volledige jaar 2024 zullen naar verwachting echter in de lage enkele cijfers liggen, dus de eerste maanden van het jaar kunnen uitschieters zijn.

Ten tweede hebben de leidinggevenden van Dutch Bros. de omzetverwachtingen voor het hele jaar 2024 herzien. Ze verwachten nu dat het bedrijf dit jaar een omzet van $1,215 miljard zal genereren, een stijging van $10 miljoen ten opzichte van eerdere verwachtingen.

Zal BROS volgens analisten aandelen kopen?

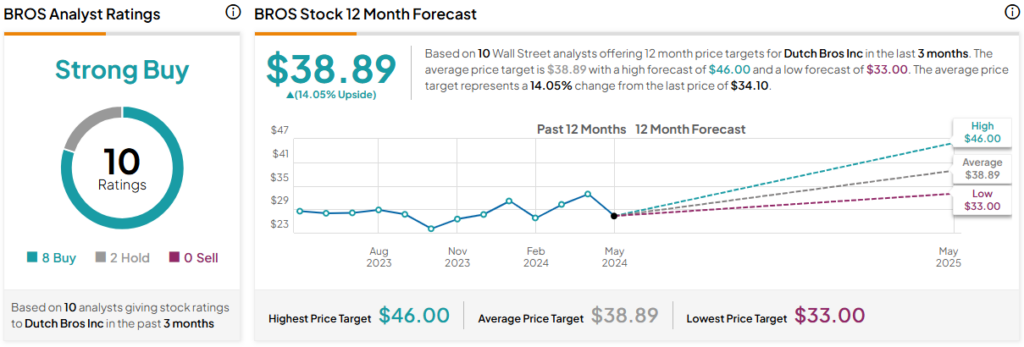

Het aandeel Dutch Bros is dit jaar met 7,7% gestegen, maar wordt verhandeld tegen $34,10 per aandeel, minder dan de helft van de prijs die het op zijn hoogtepunt in 2021 bereikte. Wall Street-analisten hebben een gemiddeld BROS-aandelenkoersdoel van $38,89, een stijging van 14,05%. Het omgekeerde is mogelijk. BROS heeft momenteel een sterke kooprating op basis van acht aankopen, twee vasthouden en nul verkopen.

Conclusie: Sterk potentieel voor snelle expansie en momentum

Dutch Bros. heeft aanzienlijke omzetstijgingen gerealiseerd dankzij het consistente en snelle uitbreidingsprogramma voor winkelpanden. Dit heeft geleid tot een grotere merkherkenning bij consumenten, die een groter besteedbaar inkomen uit de producten halen. De impact van de inflatie en de volatiliteit van de grondstoffenprijzen zijn echter factoren die beleggers enige aarzeling geven bij het overwegen van dit aandeel. Niettemin ben ik van mening dat de voordelen van BROS-aandelen zwaarder wegen dan de nadelen.

openbaring

More Stories

Nederland roept Israël op om het UNRWA-embargo te heroverwegen en dringt aan op een staakt-het-vuren

Bizar… Nederlands veldrittalent maakt het uit met Belgisch team, dat woedend reageert: ‘Ik hoop dat je faalt’

De Asieldienst kreeg in april een boete van 50.000 euro per dag opgelegd