Paulsen

Aegon (NYSE:AEG) heeft onlangs een deal aangekondigd om zijn Nederlandse activiteiten samen te voegen met een naaste concurrent, waarbij ongeveer € 5 miljard in contanten en aandelen wordt ontvangen. Dit vertegenwoordigt ongeveer 50% van de huidige marktwaarde en klinkt als een goede deal Waarde ontgrendelen.

net zo Ik heb in eerdere artikelen gestudeerdzit Aegon al enkele jaren in de herstructureringsmodus, wat heeft geleid tot een verbeterd operationeel en financieel profiel. Desondanks was de waardering nog steeds laag en had het goede vooruitzichten op een groeiend dividend, wat het de afgelopen maanden heeft opgeleverd.

Meer recentelijk kondigde het bedrijf de fusie aan van zijn Nederlandse activiteiten met zijn binnenlandse rivaal ASR Nederland (OTC:ASRRF), die naar verwachting op lange termijn aanzienlijke synergieën zal creëren en waarde voor aandeelhouders zal ontsluiten.

Achtergrond

Aegon Deze levensverzekeringsmaatschappij is gevestigd in Nederland en is actief in verschillende regio’s. De huidige marktkapitalisatie is ongeveer $ 9,8 miljard en de aandelen worden verhandeld op de New York Stock Exchange.

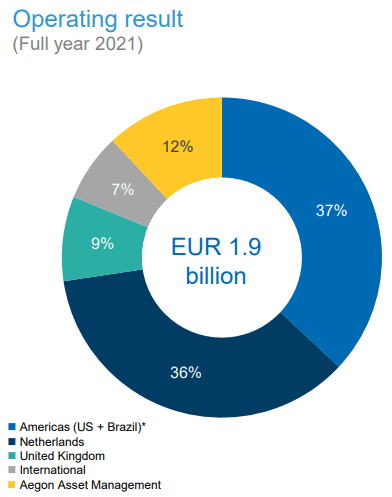

Aegon heeft een goede zakelijke diversificatie en biedt haar klanten een volledig assortiment levensverzekeringen en andere financiële diensten. De twee grootste markten zijn Amerika (VS en Brazilië) en Nederland, die in 2021 73% van de bedrijfsresultaten zullen vertegenwoordigen, terwijl andere markten zoals Spanje, Portugal of China internationaal worden aangekondigd.

Operationele beslissing (Econ)

Aegon heeft de afgelopen jaren een ingrijpende herstructurering van het bedrijfsprofiel ondergaan met als doel een sterke balans en een terugkerend financieel profiel. Dit is het gevolg van jarenlange aanhoudende lage rentetarieven in de VS en Europa, die verzekeringsmaatschappijen hebben gedwongen hun bedrijfsmodel aan deze realiteit aan te passen.

Om de impact van de lage rente op de levensloopactiviteiten van het bedrijf te verzachten, is Aegon overgestapt van traditionele verzekeringsproducten naar op vergoedingen gebaseerde producten met gegarandeerde tarieven, wat heeft geleid tot een minder kapitaalintensief bedrijf dan een paar jaar geleden.

Bovendien deed het bedrijf verschillende desinvesteringen en concentreerde het zijn activiteiten in een klein aantal landen waar het betere winstmarges had. Nu deze strategie grotendeels rond is, heeft Aegon onlangs de fusie aangekondigd van zijn Nederlandse activiteiten met zijn rivaal ASR, waardoor een toonaangevend bedrijf op de Nederlandse verzekeringsmarkt is ontstaan.

Nederlandse zaken

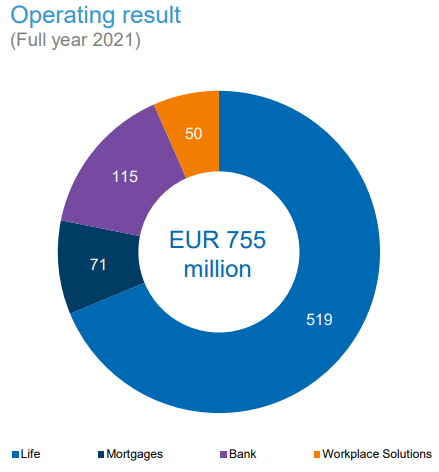

De activiteiten van Aegon in Nederland zijn gespreid over verschillende segmenten, maar zoals blijkt uit de volgende grafiek, zijn levensverzekeringen de grootste verzekeringsactiviteit gemeten naar bedrijfsresultaat. Toch biedt Aegon 2,7 miljoen klanten hypotheken, bankdiensten, lijfrentes en pensioenoplossingen.

Nederlandse Exploitatiebeslissing (Aecon)

Ongeveer een week geleden, Aegon aangekondigd dat er een akkoord was bereikt Het zal zijn activiteiten in zijn thuismarkt consolideren met ASR en € 2,5 miljard in contanten ontvangen en een strategisch belang van 29,99% in ASR, ter waarde van € 2,4 miljard toen de deal werd aangekondigd. Onder voorbehoud van goedkeuring door aandeelhouders, regelgevende instanties en mededingingsautoriteiten, zal de deal naar verwachting in de tweede helft van 2023 worden afgerond.

De stap wordt gerechtvaardigd door de wens van Aegon om kapitaal vrij te maken van volwassen markten en zijn middelen toe te wijzen aan markten met betere groeivooruitzichten op de lange termijn.

Vanuit operationeel perspectief zal de deal de positie van het bedrijf in verschillende segmenten van de verzekerings- en bankmarkten versterken, namelijk arbeidsongeschiktheidsverzekeringen, schadeverzekeringen en hypotheken, wat zal leiden tot aanzienlijke inkomsten- en kostensynergieën.

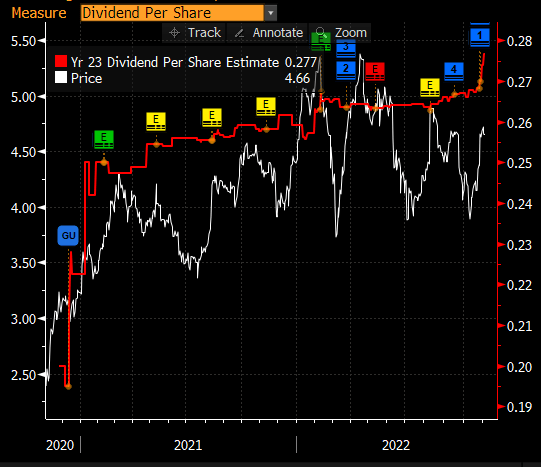

De strategie van Aegon is om contante opbrengsten te gebruiken om schulden te verminderen en kapitaal terug te geven aan aandeelhouders, wat volgend jaar zal leiden tot een sterke dividendgroei. In feite bedroeg het jaarlijkse dividend van Aegon voor 2022 € 0,20 per aandeel, terwijl de verwachting van Aegon voor 2023 € 0,30 dps zou zijn. Dat is een jaarlijkse dividendgroei van 50% en hoger dan de markt verwachtte vóór de aankondiging van de fusie. Houd er rekening mee dat de huidige consensus slechts € 0,277 per aandeel verwacht in 2023, aangezien sommige analisten hun schattingen nog moeten bijwerken volgens de herziene richtlijnen van Aegon.

Dividend (2023) (Bloomberg)

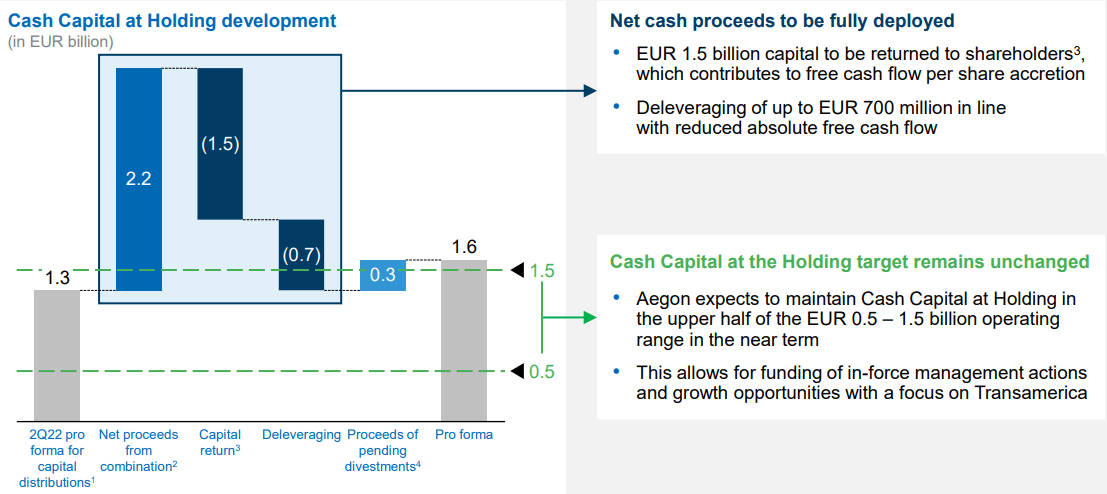

Aegon had vóór de deal 1,3 miljard euro in contanten voor uitkeringen in contanten en verwacht 1,5 miljard euro terug te geven aan de aandeelhouders na het afstoten van zijn Nederlandse activiteiten. Aangezien het € 700 miljoen zal gebruiken om de schuld af te bouwen en nog ongeveer € 300 miljoen te halen heeft uit lopende desinvesteringen (Roemenië en Polen), zal Aegon €1,6 miljard aanhouden, waarmee het zijn eigen doelstelling overtreft. Tussen € 0,5-1,15 miljard. Dit betekent dat Aegon alle ruimte heeft om het dividend te verhogen (wat zou leiden tot een kasuitstroom van circa €600 miljoen), circa €900 miljoen (9% van de huidige marktwaarde) aan aandelen terug te kopen en te investeren in de ontwikkeling van zijn Transamerica-eenheid.

Cash bij Holding (Aegon)

De deal zal naar verwachting een vrije kasstroom op holdingniveau opleveren, aangezien het afdrachtverlies van Aegon Nederland zal worden gecompenseerd door ASR’s toekomstige dividend, lagere rentelasten en synergieën die worden gegenereerd uit de businessmix. Aegon verwacht dat het dividend de komende jaren goed zal worden gevoed door de vrije kasstroom, wat betekent dat Aegon’s dividendhoudbaarheid toeneemt met deze deal, aangezien de liquide middelen naar verwachting zullen toenemen en de balans minder behoefte zal hebben aan het aanhouden van contanten. Maatregelen gebruiken.

Aegon zal naar verwachting zijn financiële doelstellingen en groeivooruitzichten actualiseren op een kapitaalmarktdag in 2023, aangezien het bedrijfsprofiel van het bedrijf sterk gericht is op de Amerikaanse markt. Deze markt.

Wat het dividend betreft, heeft het bedrijf zich ertoe verbonden om in 2023 ten minste € 0,30 per aandeel uit te keren, een stijging ten opzichte van de eerdere verwachting van € 0,25 per aandeel, wat betekent dat Aegon momenteel op termijn handelt. Dividendrendement Ongeveer 6,4%.

Het heeft een zeer aantrekkelijk dividendrendement en goede vooruitzichten voor dividendgroei, aangezien de financiële positie van het bedrijf sterk zal blijven na de fusie van zijn Nederlandse activiteiten, waardoor het op middellange en lange termijn een groeiend en duurzaam dividend aan zijn aandeelhouders kan leveren.

Conclusie

De investeringscase van Aegon was zeer gunstig voor zijn dividend, geen groeibedrijf, wat zijn goedkope waardering rechtvaardigde. De recente deal om het Nederlandse bedrijf samen te voegen met ASR Nederland is een grote stap in de richting van het ontsluiten van waarde, aangezien de totale omzet bijna 50% van de marktwaarde benadert, terwijl deze activiteit weinig weegt in het bedrijfsresultaat.

Het financiële profiel zal na deze deal verbeteren, wat zal leiden tot buitengewone kapitaalopbrengsten en duurzamere dividenden op de lange termijn. Het dividendrendement zal naar verwachting de komende twaalf maanden boven de 6% uitkomen, wat het zeer aantrekkelijk maakt voor inkomensbeleggers.

“Reisliefhebber. Razend bescheiden lezer. Ongeneeslijke internetspecialist.”

More Stories

Het Nederlandse CERRIX mikt op Europese expansie met nieuwe investeringen

Dieven krijgen karnemelk: Nederlandse kaasboerderijen zijn steeds vaker het slachtoffer van grote diefstallen

Studio Modijefski vindt een historische Nederlandse bioscoop opnieuw uit